Обзор подготовлен

При поддержке

Страховщики "привыкают" к ИТ-консультантам

В отрасли всегда отмечали непонимание интеграторами специфических потребностей страхового бизнеса, отсутствие готовых решений, негибкость предлагаемых программ. В итоге центр тяжести в разработке информационных систем для своих нужд приходилось переносить на использование труда частных высококвалифицированных специалистов. В последние годы доля услуг ИТ-консультантов в информатизации отечественных страховщиков стабильно растет, ввиду стремления компаний сохранить достигнутый уровень конкурентоспособности на либерализующемся и ужесточающемся рынке.

Особенности политики ИТ-затрат страховых компаний в 2006-2007 гг. определяли следующие события. Во-первых, резкий взлет внутренних ИТ-затрат (более чем в 8 раз с 2004 года, причем этому предшествовал их колоссальный выброс +3500%(!) в 2005 году). Во-вторых, стабильно высокий рост затрат на ИТ-услуги (+110%, +39%, +49%, в период 2004-2006 гг. и, оценочно, +11%, в 2007 году). В–третьих, столь же стабильно высокие темпы роста спроса на ПО (+108%, +62%, +109%, в период 2004-2006 гг. и, оценочно, +12%, в 2007 году 12%).

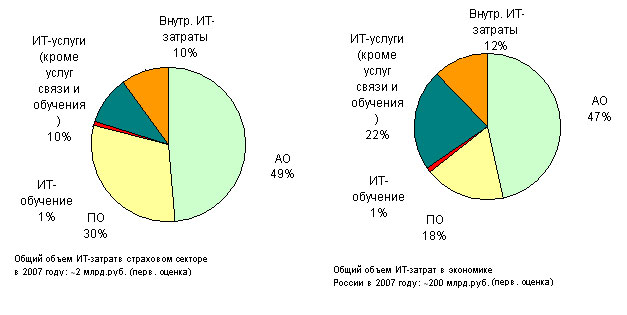

Структура ИТ-затрат российских страховщиков, 2007

Источник: CNews Analytics, 2008

Таким образом, в страховом секторе очевидны стратегии модернизации и расширения ранее созданной ИТ-инфраструктуры. Это выглядит вполне логичным в свете актуальных сегодня для страховщиков факторов роста – укрупнения компаний, в том числе, расширения их филиальной сети (с 2006 года наблюдается переход небольших региональных страховщиков на положение филиалов компаний федерального уровня), развития неценовых форм конкуренции и нацеленности российского страхового бизнеса на продажу крупным западным компаниям, либо привлечение к бизнесу иностранных инвесторов на паритетных условиях. (Наиболее крупные сделки 2007 года – покупка РОСНО немецким концерном Allianz (49% акций) и НАСТА швейцарской компанией Zurich Financial Services (66% акций)).

Страховщики привлекают ИТ-консультантов

Тем не менее, по структуре ИТ-затрат страхового сектора нельзя сказать о сколько-нибудь заметной роли ИТ-услуг в процессах информатизации – их доля составляет всего 10% (тогда как по экономике в целом – 22%). Здесь сказываются след прошлого – длительное время доля внешних ИТ-услуг оставалась очень низкой (менее 8-9% от общих ИТ-затрат). Объяснение этому было вполне очевидным –следствием не удовлетворенной до конца потребности страховых компаний в рыночном предложении нестандартных решений, специфицированных под особые задачи страхового бизнеса, о чем часто заявляют сами страховщики. В числе главных факторов, препятствующих автоматизации, страховые компании всегда называли непонимание интеграторами специфических потребностей страхового бизнеса, в частности, отсутствие готовых решений, негибкость предлагаемых программ, непонимание специфики страхования ИТ-компаниями.

Именно это заставляло страховщиков перенести центр тяжести в разработке информационных систем для своих нужд с услуг компаний-интеграторов на использование труда частных высококвалифицированных специалистов, привлеченных на договорной основе для временной работы в ИТ-отдел компании, с целью сконцентрировать их усилия на одной единственной компании, ее запросах и специфических проблемах. Таким образом, ИТ-расходы оставались внутри компании.

Кроме того, для тех задач, которые ставит страховой сектор перед интеграторами, такой путь решения проблемы является менее затратным. Он позволяет страховым компаниям снизить расходы на внешние ИТ-услуги, стоимость которых становится от года к году все дороже, особенно если речь идет не о внедрении стандартных решений, но о разработке уникальных, под конкретную компанию.

Однако, несмотря на по-прежнему низкую долю услуг ИТ-консультантов в информатизации отечественных страховых компаний, нельзя сбрасывать со счетов и стабильный тренд роста спроса на этот вид услуг, который хоть и медленно, но верно ведет к увеличению их вклада в информатизацию страховых компаний. Например, в 2002 году вклад внешних ИТ-услуг был всего 4,3%, сегодня - 10,4%. Стремление сохранить достигнутый уровень конкурентоспособности на либерализующемся и ужесточающемся рынке, по-видимому, заставит страховщиков все активнее обращаться к услугам профессиональных консультантов.

Нетипично высокой является доля ПО в ИТ-расходах страхового сектора (30% против 18% по экономике в целом). При этом спрос на ПО также устойчиво и динамично растет. Разница по отношению к прошлым годам только в том, что раньше рост спроса на ПО сопровождался усиленным финансирование внутренних ИТ-служб, теперь же он сопровождается, одновременно, как ростом бюджета ИТ-служб, так и увеличением спроса на услуги профессиональных ИТ-консультантов. Действительно, по имеющимся данным, в последние год-два наиболее крупные страховые компании начали организовывать тендеры на лучшие ERP- и CRM-системы, возникло нечто вроде принципиально нового для страхового сектора консалтингового продукта - профессионального проведения конкурсов по выбору информационных систем для заказчика.

Долгожданный уход от "железа"

Таким образом, на среднесрочном периоде мы можем вполне четко зафиксировать принципиальное изменение политики информатизации страховых компаний: от ориентации компаний на аппаратно-техническую составляющую в 2002-2003 гг. - к переориентации на консалтингово-внедренческую составляющую в последние годы. В период 2002-2003 гг. российские страховщики фактически придерживались экстенсивной стратегии – 80-90%-ная доля АО означала простую компьютеризацию новых офисов и увеличение производительности за счет чисто физического наращивания компьютерной оснащенности рабочих мест. С 2004-2005 гг. мы фактически наблюдаем стремление сектора создать профессиональные ИТ-инфраструктуры, о чем свидетельствует падение доля расходов на ПО до 50-60% и соответствующий рост доли расходов на консалтингово-внедренческую часть.

Динамика ИТ-затрат российских страховых компаний, 2002-2007

Источник: CNews Analytics, 2008

Основная стратегическая проблема в области информатизации, которую сейчас решают страховщики, – выбор оптимального механизма взаимодействия между внутренними ИТ-службами и профессиональными ИТ-консультанатами, поиск компромисса между рыночным предложением и собственными специфическими нуждами, удовлетворить которые, используя только рыночные механизмы не всегда возможно. Российские интеграторы учатся как следует чувствовать потребности страховщиков, а страховым компаниям предстоит более активно вести диалог с представителями ИТ-отрасли – вот два главных внутренних фактора, которые определят, какими темпами и, в каком направлении будет развиваться рынок ИТ в страховании.

Услуги внешних ИТ-консультантов остаются оптимальным выбором, в той части, где требуется стандартизация технологических процедур и программного обеспечения. Каждая крупная страховая компания располагает разветвленной сетью филиалов и агентств, отделов и иных структурных подразделений, количество которых исчисляется часто тысячами, а количество клиентов наиболее крупных страховых компаний составляет более сотни тысяч предприятий и несколько миллионов физических лиц.

В результате такого размаха деятельности в компании накапливается определенная технологическая несогласованность, функционируют десятки различных приложений, работу которых равно или поздно требуется унифицировать и сосредоточить в центральном офисе. Рост числа филиалов заставляет наиболее крупных страховщиков закупать системы финансового планирования, бюджетирования, контроля и анализа. В условиях увеличения объема и скорости информационных потоков практиковавшееся ранее почти повсеместно применение для этих целей элементарных средств Microsoft Office безвозвратно уходит в прошлое.

Росту спроса на ПО и сопутствующие ИТ-услуги способствует и усложнение самих принципов современного страхования, процедур анализа и контроля бизнес-процессов, когда в единой автоматизированной системе необходимо совмещать учет различных видов страхования, иметь возможность формировать в системе силами пользователя различные виды страховых продуктов и т.д.

Сегодня в этом направлении страховыми компаниями совместно с ИТ-специалистами делается, безусловно, многое, однако четких и, главное, устоявшихся тенденций в политике информатизации пока не видно. Текущее развитие напоминает больше метод проб и ошибок. Будущее остается неопределенным.

Наиболее востребованным страховыми компаниями направлением ИТ-инвестиций остается специализированная под страховой бизнес интегрированная информационная система, обеспечивающая накопление данных по сделкам (полисам и заключенным договорам), автоматический расчет ключевых параметров договоров, моделирование деятельности, а также дающая возможность работать с межкорпоративными базами данных, со справочниками и классификаторами, данными финансовых, бухгалтерских систем, CRM-систем и др.

Владимир Карачаровский / CNews Analytics